Petr Krajcigr

Zdroje a rady | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Důchodová reforma , Co přinese II nebo III důchodový pilíř?

"http://www.youtube.com/embed/zMQrUhBXnI8" "http://www.youtube.com/embed/45-Vkm8dYFA" Spočítejte si Váš starobní důchod na kalkulačce. Co by se stalo, pokud bude pokles důchodu o 40-50%? Je to nereálné? zde odkaz: http://www.mojepenze.cz/ INFLACE Míra inflace vyjádřená přírůstkem průměrného ročního indexu spotřebitelských cen vyjadřuje procentní změnu průměrné cenové hladiny za 12 posledních měsíců proti průměru 12-ti předchozích měsíců.Tato míra inflace je vhodná při úpravách nebo posuzování průměrných veličin. Bere se v úvahu zejména při propočtech reálných mezd, důchodů apod.

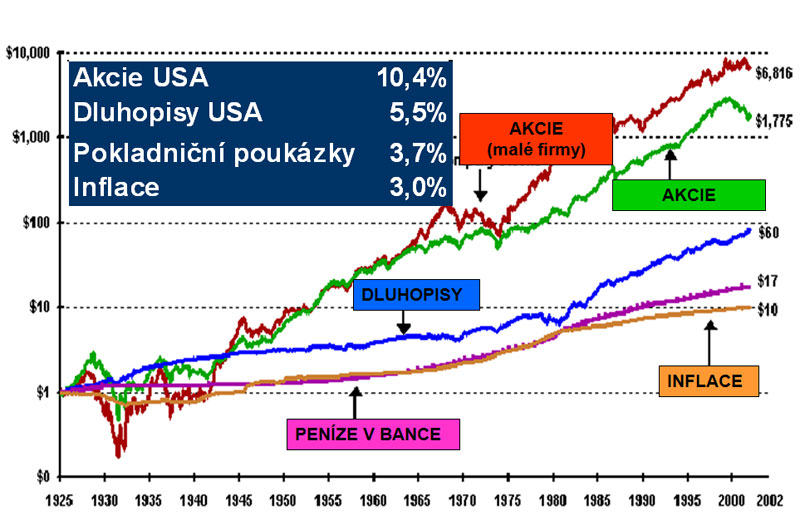

RŮST CENNÝCH PAPÍRŮ

větší kolísání = vyšší výnos

při dlouhodobém časovém horizontu vliv kolísání klesá (pokles lze přečkat a v následném růstu akcie dohoní co zameškaly)

AKCIE 1925 až 2004

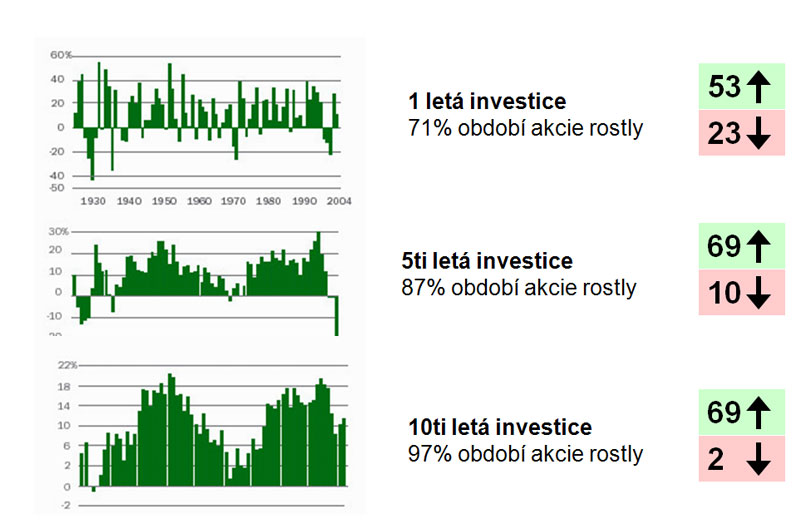

Při 5 leté investici máme 87% jistotu, že vyděláme

Při 10 leté investici máme 97% jistotu, že vyděláme

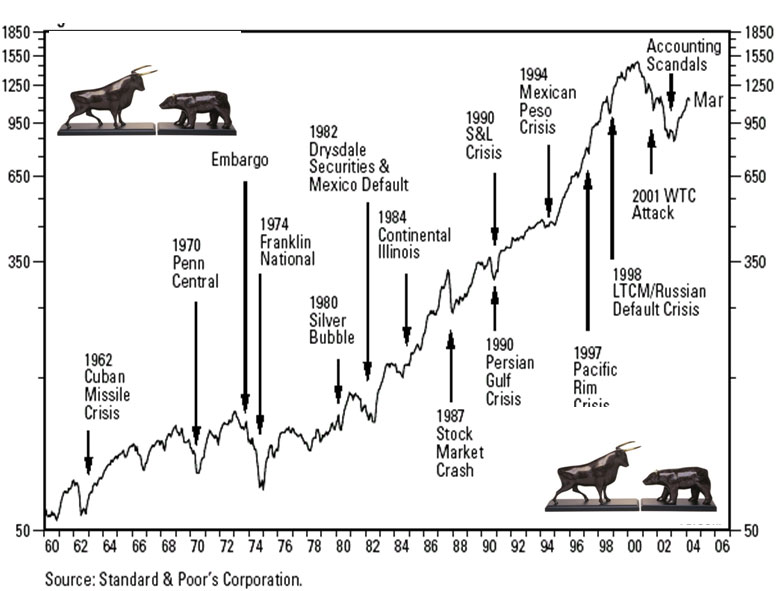

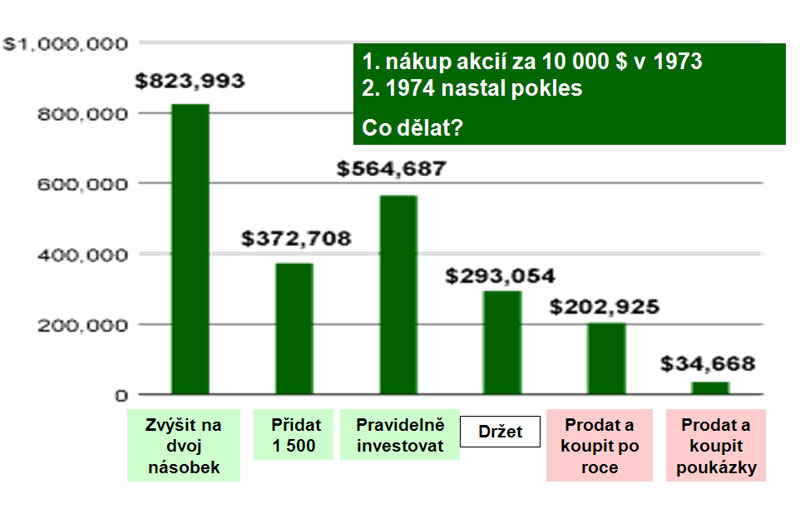

Žádná krize netrvá věčně. Krize bývají nejlepší příležitostí k nákupu, protože se kupuje za levno. Vyžaduje to však trpělivost alespoň několik let.

Investoři obvykle prodávají po poklesu a nakupují po růstu - A TO JE CHYBA!!!

Co dělat po poklesu??? - KUPOVAT!!!

PŘÍKLAD - HODNOTA INVESTICE V ROCE 2004

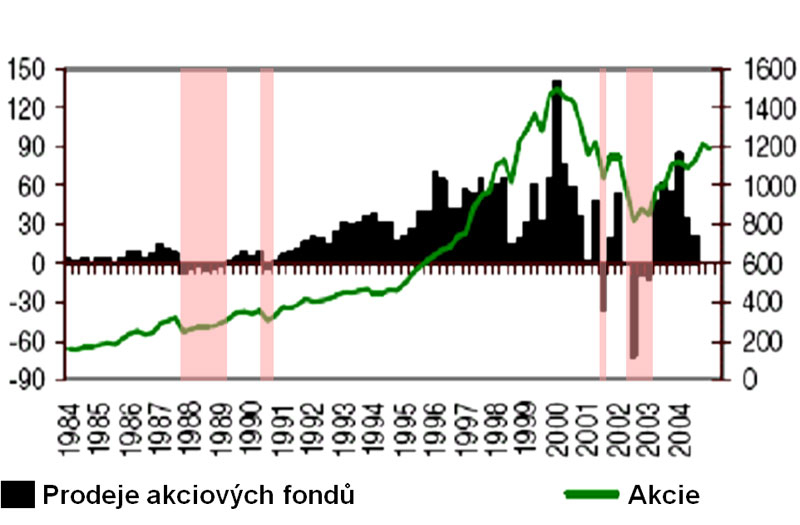

INVESTIČNÍ PSYCHÓZA

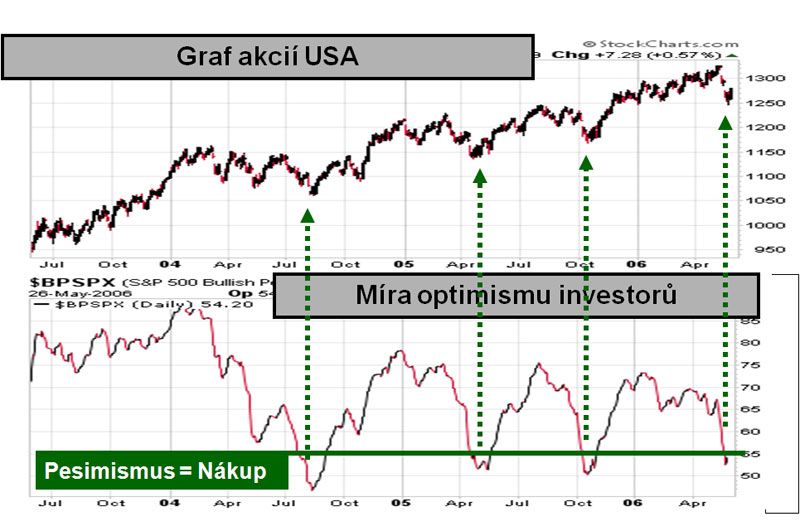

CO SE DĚJE NA TRZÍCH?

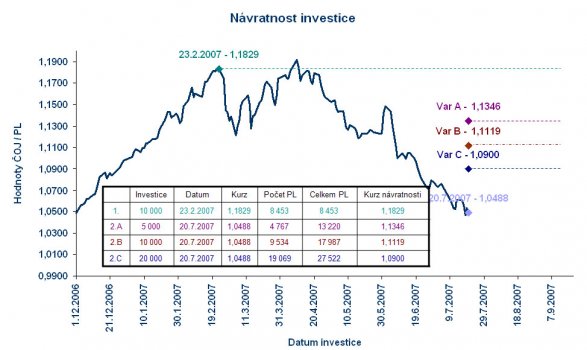

SNÍŽENÍ HLADINY NÁVRATNOSTI INVESTICE, příklad 1

Klient investoval částku 10 000,- Kč dne 23.2.2007 s kurzem 1,1829 a dnes řeší co se svojí investicí. Pro jeho případ je hladina, kdy bude na svém - při kurzu 1,1829. Jak dosáhnout snížení této hladiny – při poklesu kurzu přikoupit . V uvádíme příklady – var A přikoupení za 5 000,-Kč, přikoupí za 10 000,-Kč nebo 20 000,-Kč – v tabulce poté v posledním sloupci uvedeny hladiny nové návratnosti investice klienta – tzv. bodu zlomu, od které je již výnos z investice klienta v kladných číslech.

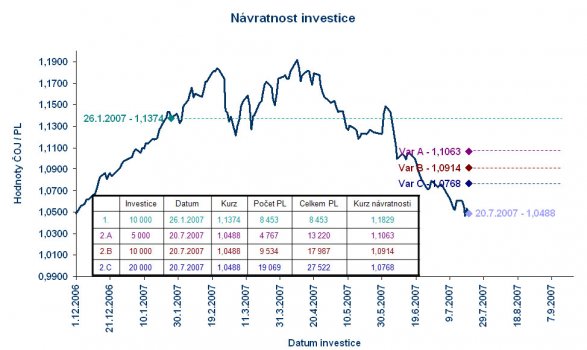

SNÍŽENÍ HLADINY NÁVRATNOSTI INVESTICE, příklad 2

Klient investoval částku 10 000,- Kč dne 26.1.2007 s kurzem 1,1374 a dnes řeší co se svojí investicí. Pro jeho případ je hladina, kdy bude na svém -při kurzu 1,1374. Jak dosáhnout snížení této hladiny – při poklesu kurzu přikoupit . V uvádíme příklady – var A přikoupení za 5 000,-Kč, přikoupí za 10 000,-Kč nebo 20 000,-Kč – v tabulce poté v posledním sloupci uvedeny hladiny nové návratnosti investice klienta – tzv. bodu zlomu, od které je již výnos z investice klienta v kladných číslech.

Zaujaly Vás tyto grafy? Klikněte a dozvíte se ještě více zajímavostí z trhu

Krize jsou nákupní příležitostí

26.08.2008

Krize a propady jsou nezbytnou součástí vývoje akciových trhů. I když v historii najdeme řadu učebnicových případů, je nemožné zabránit tomu, aby se krize neopakovaly. Potvrzením je poslední hypoteční a následná kreditní krize, jejíchž následky se do trhů aktuálně naplno promítají.

ČERNÝ PÁTEK 1929

V říjnu 1929 propadl americký akciový trh během dvou dnů o 23 %. Burzovní krach vešel do dějin jako černý pátek. Následný sestupný trend trval téměř tři roky. Do poloviny roku 1932 ztratily akcie téměř 90 % ze svého maxima. Krachu na americké burze předcházel přehnaný optimismus pramenící ze „zlatých“ dvacátých let, kdy se ekonomice nebývale dařilo. V tomto období byla rozšířena pásová výroba automobilů a na svět se dostalo nové médium v podobě rádia. Životní úroveň rostla rychleji než příjmy. Spotřebu udržovaly především úvěry a nákupy na splátky. Stejná situace panovala i na akciovém trhu, kde velká část nákupů byla financována prostřednictvím cizího kapitálu. Na burzu najednou chtěli všichni. Stejně jako se na burzu tlačili investoři, byl přetlak i v emisích nově vznikajících společností. Do obliby se dostaly podílové fondy (investment trust), které byly až doposud pro investiční veřejnost „podezřelé“. Za dva roky do roku 1929 se počet investičních trustů zpětinásobil na 750. Ve fondech byla až třetina ročního investovaného kapitálu. Myšlenka investování pomocí fondů se zdála velmi dobrá a omezovala rizika investorů. Sporné je, zda investoři reagovali výprodeji na oslabení hospodářství nebo zda světová hospodářská krize (Velká deprese), která nastala byla odstartována právě panickými výprodeji akcií. I přesto, že americká centrální banka snížila sazby z 6,25 % na 4,5 %, zbankrotovalo v období let 1929 až 1933 40 % amerických bank. Ekonomická krize se záhy přesunula i do Evropy protože USA se pomocí zvýšení cel snažilo uchránit domácí hospodářství. Podle ekonomů byla ekonomická recese ve třicátých letech způsobena právě tím, že po krachu v roce 1929 nebyla na trh dodána dostatečná likvidita ze strany centrální autority (státu).

ČERNÉ PONDĚLÍ 1987

Největší mezidenní pokles amerického akciového indexu Dow Jones v novodobé historii nastal 19. října 1987. Americký akciový trh ztratil během jediného dne 500 mld. amerických dolarů. Index se propadl o 508 bodů, což činilo 22,6 %. Celkově propadl trh během dvou měsíců o více než 30 %. Před propadem v říjnu rostl akciový trh kontinuálně od roku 1982. V samotném roce 1987 od ledna do srpna vzrostl index o více než 40 %. Jako důsledek mimořádného propadu trhu byla označena hromadně uplatňovaná investiční strategie ochrany portfolia (portfolio insurance). Portfolia participovala na rostoucím trhu, ale současně byla prodejními operacemi chráněna proti propadu. Při padajícím trhu, bylo ale nutné podle předem stanoveného modelu prodávat. Silný propad na trhu, tak automaticky spustil velký objem prodejních příkazů, což vedlo k dalšímu zřícení cen.

TECHNOLOGICKÁ BUBLINA

Splasknutí technologické bubliny předcházel silný růst akcií v devadesátých letech. Investoři se zaměřili na nové technologie a média, které přinášely pohádkové „papírové“ zisky.

Více na FondMarketu.cz

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||